記事・インタビュー

2025.02.03

研修医や専攻医などの若手医師でも、医師賠償責任保険は必要?

※本ページには一部プロモーションが含まれています。

一般的に、臨床では必須の保険とされている「医師賠償責任保険」。

研修医や専攻医などの若手医師でも、加入した方が良いのでしょうか?

そもそも、医師賠償責任保険とは?

医療過誤によって、患者の身体に障害を与え、損害賠償請求をされた場合に、賠償金や訴訟費用・弁護士費用などが支払われる保険です。一般的には、医師に非があるかないかに関わらず、損害賠償請求をされて弁護士に交渉を委任したら、この保険の対象となります。裁判に至らず示談となった際の示談金も、この保険の対象です。

※保険金の支払いに関しては、保険会社の事前承認が必要です。

訴訟リスクはどのくらい?病院が守ってくれる?

最高裁の統計によると、過去5年間で平均して年間740件程度の医療訴訟が発生しています。この統計には、裁判に至らず示談で解決したケースは含まれていないため、医療事故による損害賠償請求の件数はさらに多いことが予想されます。

過去には、病院と連名で研修医が訴訟されたケースもあり、「何かあれば病院が守ってくれる」とは必ずしも言い切れません。研修中であっても、リスクを考慮しておく必要があるでしょう。

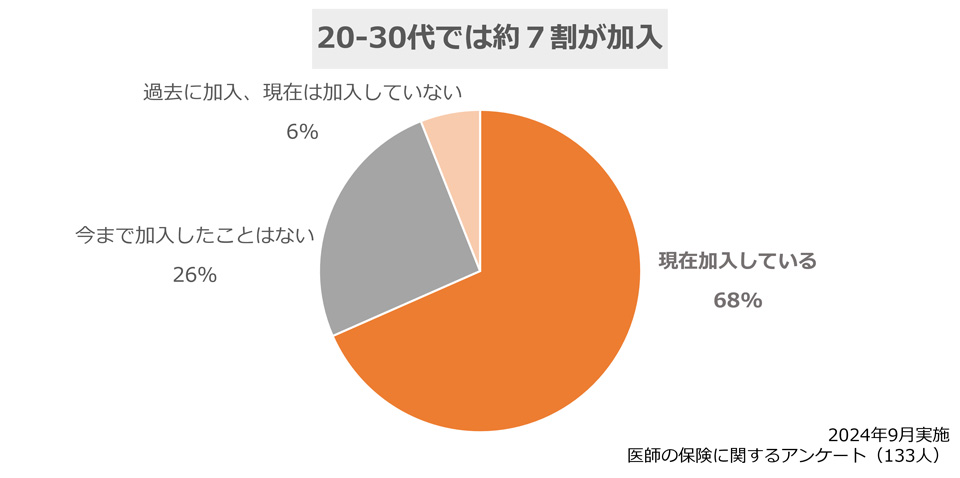

若手医師の約7割が加入

民間医局(メディカル・プリンシプル社)では、外部モニターの20~30代の若手医師(133名)へ医師賠償責任保険に加入しているかどうか尋ねました。このアンケートでは、回答者の約7割が「医師賠償責任保険に加入している」と答えています。若手医師においても多くの方が保険に加入し、個人で備えていることがわかります。

ここまでの内容をまとめると、次のようになります。

- 医師賠償責任保険は、医療過誤で損害賠償請求をされた際に、保険金が支払われる保険

- 医療訴訟件数は年間740件程度だが、示談を含めると、医療過誤はさらに多いと考えられる

- 研修医も訴訟されたケースがあり、研修中であってもリスクを考慮する必要がある

- 若手医師の7割が医師賠償責任保険に加入し、個人で備えている

研修医や若手医師でも、加入した方が良いと感じた方へ

ここからは、加入を検討する際のチェックポイントを見ていきたいと思います。

医師賠償責任保険のチェックポイント

加入を検討する際に、最もわかりやすい指標は「保険料の安さ」ではないでしょうか?ここでは、保険料以外にチェックすべき大事なポイントを3つご紹介します。

1.補償金額が十分か?

賠償金が高額化するケースがあるため、補償金額を選ぶ際は注意が必要です。過去には「(病院に対して)3億円以上の賠償金」や「(担当医師に対して)1億5千万円超の賠償金」の支払いが命じられたケースもあります。

2.免責金額がないか?

免責金額とは「事故が起きた時に保険金が支払われない額(自己負担する金額)」です。例えば、免責金額100万円が設定されている場合、100万円までは自己負担となります。過去の事例では、賠償金が億単位のケースがある一方で、100万円未満のケースもあります。免責金額については、次の対応をおすすめします。

- 免責金額が設定されていない「免責金額0円」の保険を選ぶ

- 免責金額が設定されている保険を選ぶなら、免責をカバーする「特約やオプション補償」の追加を検討する

3.加入、解約がしやすいか?

加入や継続、解約手続きの容易さは、見落とされがちですが、意外と大事なポイントです。手続きの方法は加入窓口となる保険代理店によって異なりますが、全ての手続きがメールやインターネット上で完結する場合もあります。

『民間医局』の「医師賠償責任保険」は、保険料がお得なだけでなく、上記3点に応える保険です。

加入を検討されている方は、こちらからご確認ください。

研修医や専攻医などの若手医師でも、医師賠償責任保険は必要?

人気記事ランキング

-

それ、ChatGPTが代わりにやります! “03 スライド準備の時間を劇的に短縮! 院内勉強会のためのChatGPT 活用新常識

- Doctor’s Magazine

それ、ChatGPTが代わりにやります! “03 スライド準備の時間を劇的に短縮! 院内勉強会のためのChatGPT 活用新常識

白石 達也

-

書評『僕らはまだ、臨床研究論文の本当の読み方を知らない。』

- 研修医

- 医書マニア

書評『僕らはまだ、臨床研究論文の本当の読み方を知らない。』

三谷 雄己【踊る救急医】

-

未経験歓迎|頼れる存在であるために。在宅医療をともに支える医師募集

- ワークスタイル

- 就職・転職

- 専攻医・専門医

未経験歓迎|頼れる存在であるために。在宅医療をともに支える医師募集

金沢ねいろクリニック

-

夜間在宅で切り拓く〈第三の医師像〉 ⑧ 在宅医療の評価制度とは

- イベント取材・広報

夜間在宅で切り拓く〈第三の医師像〉 ⑧ 在宅医療の評価制度とは

株式会社on call

-

医師の声を活かす現場で育む、ジェネラルに診る力と専門性

- ワークスタイル

- 就職・転職

- 専攻医・専門医

医師の声を活かす現場で育む、ジェネラルに診る力と専門性

大阪みなと中央病院

-

臨床・教育・創薬――医師だから描けるキャリアの循環

- ワークスタイル

- 就職・転職

- 病院以外で働く

臨床・教育・創薬――医師だから描けるキャリアの循環

株式会社ヒューマンダイナミックス、

-

会員限定

瞬速レクチャー~救急編~「意識障害」

- 研修医

瞬速レクチャー~救急編~「意識障害」

-

書評『終末期ディスカッション 外来から急性期医療まで 現場でともに考える』

- 新刊

- 研修医

- 医書マニア

書評『終末期ディスカッション 外来から急性期医療まで 現場でともに考える』

三谷 雄己【踊る救急医】

-

先輩に聞いた! ④初期研修を充実させるためのアドバイス

- 研修医

先輩に聞いた! ④初期研修を充実させるためのアドバイス

-

著者が語る☆書籍紹介 『がっこうとコロナ』

- 新刊

- 研修医

- 医書マニア

著者が語る☆書籍紹介 『がっこうとコロナ』

松下隼司、オクダサトシ