記事・インタビュー

2026.01.13

医師が後回しにしがちな、もったいない控除枠3選!

収入を増やすためにはどうすればよいでしょうか?

手取りを増やす方法として、「収入を増やす」ことと「支出を減らす」ことの2つの方法があります。医師として働き続けると、年収が上がる一方で、税金や社会保険料の負担も増えてきます。そこで控除を活用すれば、課税所得を減らし、手取りを増やすことが可能です。なかには医師ならではの控除もあります。

このコラムでは、勤務医・研修医などの医師が使える控除を紹介いたします。

1. 小規模企業共済等掛金控除(iDeCoなど)

勤務医でも、iDeCo(個人型確定拠出年金)等に加入することで節税が可能です。主な特徴は下記通りです。

- 掛金が全額所得控除になるため、住民税・所得税が軽減

- 将来の年金対策にもなる

- 掛金は最大月額23,000円(年間276,000円)まで可能

特に高所得の医師ほど節税メリットが大きいので、老後の資産形成も兼ねて早めに検討すると良いでしょう。

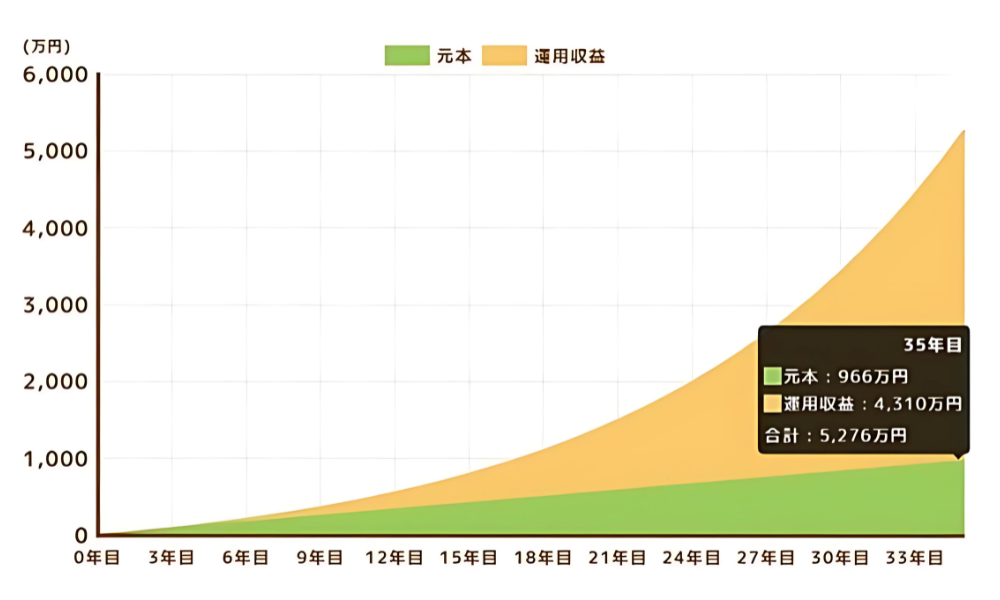

金融庁のサイト「つみたてシミュレーター」を利用すると、パターン別に試算することができます。今回は「利回り8%」「35年間」の積み立て投資を続けた場合の運用収益をみてみましょう。

【積立シミュレーション】

毎月の積立金額2.3万円、想定利回り(年率)8%、積立期間35年の場合

将来の運用収益は4,310万円に!

出典:金融庁「つみたてシミュレーター」(https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/)をもとに作成

本シミュレーションは、過去のデータ等に基づいて試算を行うもので、実際値とは異なる場合があります。

本シミュレーションのいかなる内容も、将来の結果を予測し、保証するものではありません。

2. ふるさと納税(高所得者向けの節税策)

勤務医の年収ではふるさと納税の控除枠が大きいため、積極的に活用すべき節税策です。

例えば独身の方で年収700万円の場合は約10万円、年収1,000万円の場合は約17万円の寄付が可能です。寄付額のうち2,000円を超える部分が住民税・所得税から控除されるため、高所得の勤務医ほどお得になります。

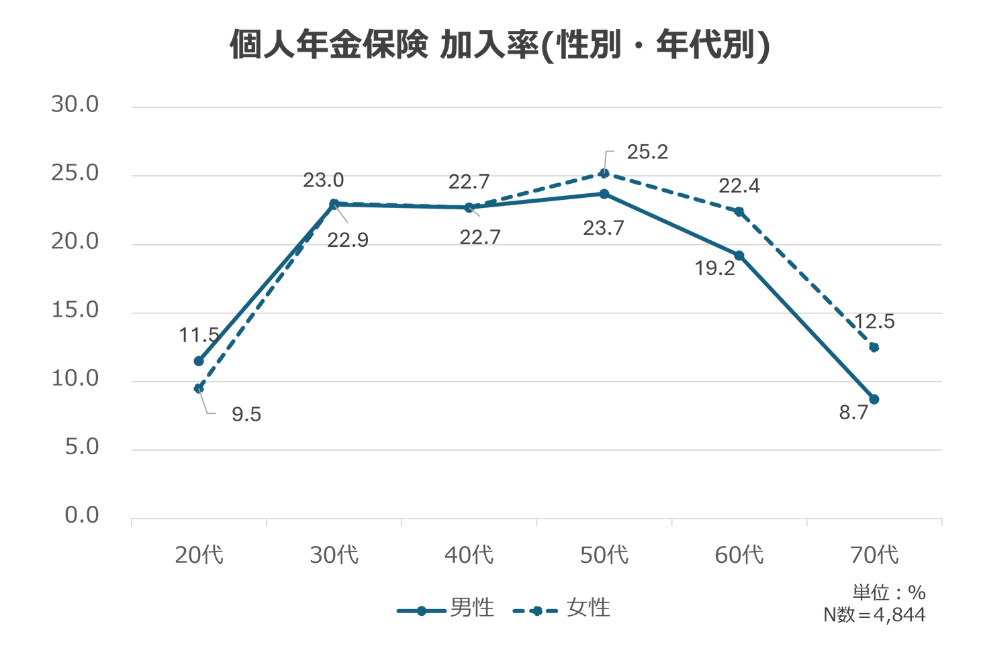

3. 個人年金保険料控除

生命保険に加入している場合、その支払額に応じて最大12万円の控除が受けられます。

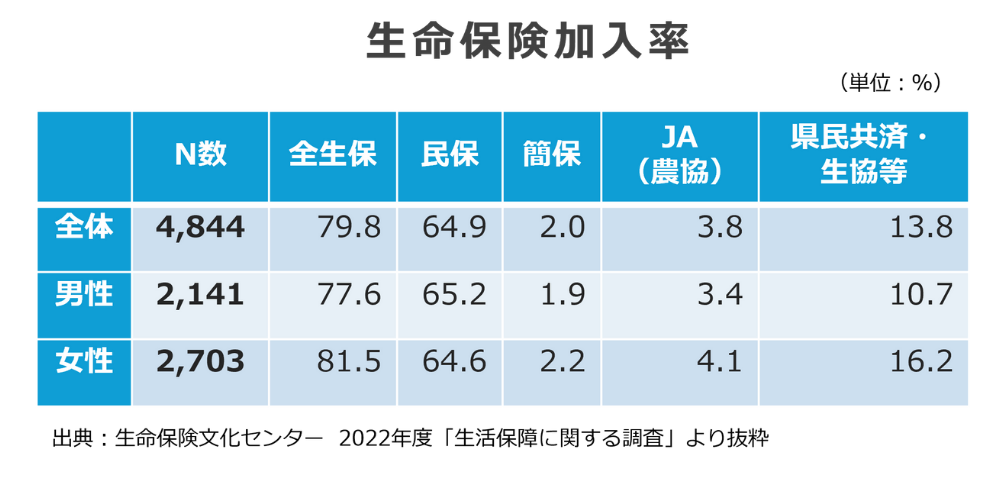

ただ、こちらは単に保険に加入していればよいというわけではありません。「一般」・「介護医療」・「個人年金」の3種類の生命保険料控除があり、それぞれ満額活用して初めて12万円の控除となります。意外と3種類となっていることを知らない方が多く、加入の仕方やバランスが大切になってきます。

公益財団法人 生命保険文化センター「生活保障に関する調査」から、その加入率をみてみましょう。

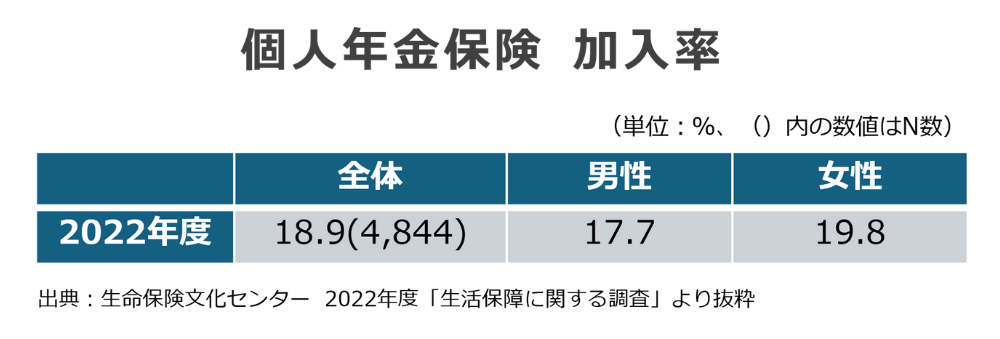

今回ご紹介した生命保険料控除3種類では、特に「個人年金保険」の利用が低く、2割程度にとどまっております。

(出典)公益財団法人 生命保険文化センター 「2022年度 生活保障に関する調査」より抜粋

特に将来的に収入が上がっていく医師の方は、将来に向けた資産形成と控除を早いうちから始めることをオススメします。

勤務医は一般の方より年収が高い分、税負担も大きくなりますが、控除をしっかり活用すれば手取りを増やせます。収入を増やすことも大切ですが、支出を抑えることによって、結果手取りを増やすことにもつながります。

今回ご紹介したのはあくまで一例で、家族構成や状況によって活用すべき制度は異なってきます。医師としてお忙しく働いているなか、様々な制度を調べるのは至難の業です。先生が何をすべきなのか、詳しい専門家に相談してみても良いのではないでしょうか。まだ控除を活用できていない先生は、ぜひご検討ください。

医師が後回しにしがちな、もったいない控除枠3選!

人気記事ランキング

-

それ、ChatGPTが代わりにやります! “03 スライド準備の時間を劇的に短縮! 院内勉強会のためのChatGPT 活用新常識

- Doctor’s Magazine

それ、ChatGPTが代わりにやります! “03 スライド準備の時間を劇的に短縮! 院内勉強会のためのChatGPT 活用新常識

白石 達也

-

書評『僕らはまだ、臨床研究論文の本当の読み方を知らない。』

- 研修医

- 医書マニア

書評『僕らはまだ、臨床研究論文の本当の読み方を知らない。』

三谷 雄己【踊る救急医】

-

未経験歓迎|頼れる存在であるために。在宅医療をともに支える医師募集

- ワークスタイル

- 就職・転職

- 専攻医・専門医

未経験歓迎|頼れる存在であるために。在宅医療をともに支える医師募集

金沢ねいろクリニック

-

夜間在宅で切り拓く〈第三の医師像〉 ⑧ 在宅医療の評価制度とは

- イベント取材・広報

夜間在宅で切り拓く〈第三の医師像〉 ⑧ 在宅医療の評価制度とは

株式会社on call

-

医師の声を活かす現場で育む、ジェネラルに診る力と専門性

- ワークスタイル

- 就職・転職

- 専攻医・専門医

医師の声を活かす現場で育む、ジェネラルに診る力と専門性

大阪みなと中央病院

-

臨床・教育・創薬――医師だから描けるキャリアの循環

- ワークスタイル

- 就職・転職

- 病院以外で働く

臨床・教育・創薬――医師だから描けるキャリアの循環

株式会社ヒューマンダイナミックス、

-

会員限定

瞬速レクチャー~救急編~「意識障害」

- 研修医

瞬速レクチャー~救急編~「意識障害」

-

書評『終末期ディスカッション 外来から急性期医療まで 現場でともに考える』

- 新刊

- 研修医

- 医書マニア

書評『終末期ディスカッション 外来から急性期医療まで 現場でともに考える』

三谷 雄己【踊る救急医】

-

先輩に聞いた! ④初期研修を充実させるためのアドバイス

- 研修医

先輩に聞いた! ④初期研修を充実させるためのアドバイス

-

著者が語る☆書籍紹介 『がっこうとコロナ』

- 新刊

- 研修医

- 医書マニア

著者が語る☆書籍紹介 『がっこうとコロナ』

松下隼司、オクダサトシ